Морское страхование - все о нем

Морское страхование (МС) – это страхование рисков, сопровождающих морское судоходство и транспортировку грузов посредством морского транспорта. Оно объединяет различные виды страхования имущества и ответственности, включает страхование морских судов, фрахта, грузов и ответственности их владельцев перед третьей стороной.

Значимость морского страхования обусловлена характером опасностей, связанных с морским судоходством, внушительной стоимостью морских судов и масштабностью грузовых перевозок. Несмотря на технический прогресс и внедрение различных инноваций, мореплавание остаётся довольно рисковым делом, а суда продолжают тонуть вместе с грузом и пассажирами.

Немного из истории морского страхования

Это один из древнейших видов страхования. Подобие морских договоров страхования заключались ещё в VII в. до н.э. А к XII веку морское страхование сложилось в самостоятельный вид страхования.

В Англии в 1600 г. был принят самый первый Закон о морском страховании. Здесь же возникает первое страховое общество «Ллойд» и разработана форма морского полиса, которая применяется и доныне, сформулированы ключевые правила морского страхования.

В середине XIX в. по морскому полису КАСКО судна стали страховать 3/4 ответственности за столкновение с иным судном, при этом последняя четверть оставалась на ответственности страховой компании. Сегодня по полису КАСКО можно за дополнительную страховую премию застраховать судна и некоторые другие элементы ответственности его владельца.

В РФ морское страхование регулируется страховым законодательством, ФЗ-№81 и Кодексом торгового мореплавания РФ.

Виды морского страхования

Комплекс современного МС состоит из 3 базовых видов страхования:

- Страхование КАСКО (судов);

- Страхование КАРГО (грузов);

- Страхование ответственности судовладельцев.

Объектом МС может стать любой имущественный интерес, связанный с транспортировкой грузов по морю:

- судно (готовое и строящееся);

- груз;

- фрахт;

- плата за проезд пассажира;

- плата за пользование судном;

- потенциальная прибыль от перевозимого груза;

- заработная плата и иные доходы от мореплавания;

- расходы на репатриацию;

- ответственность судовладельца;

- перестрахование и т.д.

Договор

Основные требования к договору МС, который регулирует взаимоотношения сторон, представлены в Кодексе торгового мореплавания. Современное страхование судов и грузов осуществляется на основе принципов и условий, разработанных ещё в XVI веке Институтом лондонских страховщиков.

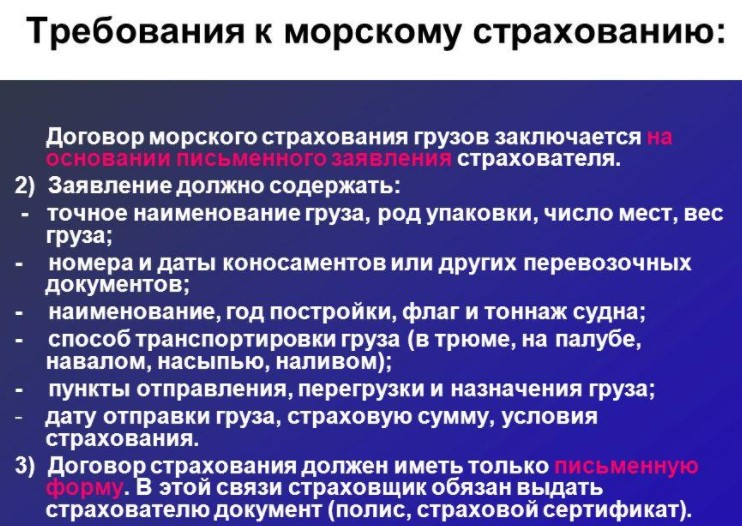

Важно! Договор МС должен быть заключён в письменном виде. При его оформлении страхователь обязан сообщить страховой компании сведения обо всех важных обстоятельствах, имеющих значение для установления степени риска.

В случае сокрытия каких-либо сведений или при сообщении недостоверной информации страховщик вправе отказаться от выполнения условий договора. А страховая премия в этом случае причитается страховщику.

Страховщик выдаёт страхователю:

- страховой полис или сертификат;

- условия страхования.

Страхователь обязан оплатить страховщику премию, установленную договором, в срок. Договор МС вступает в силу сразу же после выплаты страховой премии.

Договор МС может быть заключён в пользу страхователя или выгодоприобретателя. Во втором случае страхователь несёт все обязательства по договору. Выгодоприобретатель также несёт все обязательства по договору МС, если документ оформлен по его поручению или без него, но при условии, что в дальнейшем выгодоприобретатель выразит своё согласие на приобретение полиса МС. При этом страхователь получает все права по договору МС даже без доверенности выгодоприобретателя.

Важно! При заключении договора МС страхователь обязательно должен объявить страховую сумму.

При страховании морского судна или перевозимого груза сумма страхования не должна превышать их реальную стоимость. В ином случае договор МС считается недействительным относительно части страховой суммы, превышающей стоимость страховки.

Если же объявлена страховая сумма ниже реальной стоимости имущества, размер страховой выплаты снижается пропорционально отношению страховой премии к страховой стоимости.

КАРГО (страхование грузов)

В международной практике наиболее распространены 4 основных условия, в рамках которых заключаются торговые сделки:

- СИФ;

- КАФ;

- ФОБ;

- ФАС.

Сделка СИФ - это особая разновидность контракта, в котором решаются ключевые вопросы купли-продажи: время и условия перехода на приобретателя груза риска случайной порчи, гибели или недостачи товара, порядок расчёта и действия продавца, а также другие вопросы.

При продаже груза по контракту СИФ продавец обязан:

- доставить груз в порт;

- погрузить его на судно;

- зафрахтовать тоннаж;

- оплатить фрахт;

- застраховать груз от транспортных рисков на всё время перевозки вплоть до сдачи перевозчиком покупателю;

- выслать покупателю все документы об отправке.

Имея документы, покупатель вправе распоряжаться дальнейшей судьбой груза ещё до его получения.

По сделке КАФ продавец обязан заключить за свой счёт договор морской транспортировки до места назначения, обозначенного в контракте, и доставить на судно груз. Обязанность страхования в этом случае ляжет на покупателя.

По условиям ФОБ продавец должен погрузить товар на судно, а зафрахтовать груз обязуется покупатель. Продавец также обязан застраховать товар на время транспортировки до пункта назначения.

Содержание сделок ФАС идентично условиям ФОБ с той лишь разницей, что во втором случае продавец обязан поместить товар на судно, а с момента пересечения борта груз переходит на риск покупателя.

Согласно правилам Института лондонских страховщиков, клиентам предлагаются такие разновидности страхования грузов:

- с полной ответственностью за все возможные риски;

- без ответственности за небольшие повреждения, исключая случаи крушения;

- с ответственностью за частную аварийную ситуацию.

При страховании груза страховая компания не несёт ответственности за убытки, если они причинены:

- умышленно;

- по грубой неосторожности любой из сторон;

- по причине естественных свойств груза (порчи, ржавчины, убыли, плесени, поломки, утечки, самовозгорания и пр.);

- из-за неправильной упаковки.

Страховщик не несёт ответственности за убытки, понесённые вследствие :

- ядерного взрыва;

- радиоактивного заражения;

- военных или пиратских действий;

- забастовок, народных волнений;

- конфискации или ареста;

- уничтожения груза по требованию властей.

КАСКО (страхование морских судов)

КАСКО подразумевает страхование только самого морского транспорта. По согласованию сторон такое страхование заключается обычно на базе одного из следующих условий:

- страхование с ответственностью за повреждение и гибель;

- страхование с ответственностью только за гибель судна;

- только за повреждение судна;

- за гибель судна, включая затраты на спасение.

Договор заключается на определённый временной срок либо только на один рейс.

В полисе обычно присутствует условие, которое обязывает страхователя или выгодоприобретателя сообщать страховщику о любом значимом изменении, которое произошло с транспортным средством. Любое изменение, повышающие риски, даёт право страховщику пересмотреть условия договора МС или потребовать доплату страховой премии. Отказ страхователя выполнять данное условие ведёт к прекращению договора страхования.

Страхователь обязан тотчас же уведомить страховщика о наступлении страховой ситуации и выполнять указания страховщика.

Страховщик не покроет убытки, возникшие по причине умышленного причинения вреда судну, а также в случае, если обладатель полиса МС не предпринял меры по снижению или предотвращению убытков.

Страховщик несёт ответственность за убытки в рамках страховой суммы; взносы по общей аварии компенсируются страховщиком, даже если они превышают страховую сумму.

В случае пропажи морского судна страховщик несёт ответственность в размере всей страховой суммы. Согласно договору МС, страховщик отвечает за пропажу транспортного средства без вести, если последние сведения о судне получены до завершения срока действия договора МС и если страховщик не сможет доказать, что судно погибло после указанного в договоре срока.

Если морское судно застраховано от гибели, выгодоприобретатель/страхователь может отказаться от своих прав на объект страхования (абандон) и получить страховую сумму в полном объёме в случае:

- пропажи транспортного средства без вести;

- уничтожения судна;

- полной фактической гибели судна;

- полной конструктивной гибели судна;

- экономической нецелесообразности ликвидации судна или доставки груза на место назначения;

- захвата морского судна или груза, продолжающегося более полугода.

Заявление об абандоне необходимо подать страховщику в течение полугода с момента наступления вышеперечисленных обстоятельств. По завершении шестимесячного срока страхователь или выгодоприобретатель теряет право на абандон и может потребовать возмещения на общих основаниях.

В случае абандона к страховщику переходят:

- абсолютные права на застрахованное судно (при страховании его полной стоимости);

- только на долю страхового объекта.

Страхование фрахта

Так называют страхование расходов за транспортировку груза. Страхованию подлежит валовая стоимость фрахта с включением:

- оплаты за перевозку груза;

- расходы по страхованию;

- прибыль судовладельца.

Договор страхования фрахта, как правило, заключается с владельцем судна сроком на 1 год. При оплате фрахта авансом риск его утери переходит на собственника груза; в подобном случае страхование фрахта прописывается в договоре страхования грузов.

Страхование ответственности судовладельцев

Данный вид страхования покрывает множество рисков и даже такие, как:

- смерть;

- увечья, причинённые экипажу;

- загрязнение моря нефтепродуктами и пр.

Важно! Страхование ответственности владельца судна производится в основном на принципах взаимного страхования путём их объединения в клубы взаимного страхования.

Морское страхованию может включать также страхование рисков, касающихся добычи газа и нефти на морских буровых платформах, а также ответственности за потенциальное нанесение вреда окружающей среде в случае аварии. Страхование производится на случай повреждения или полного уничтожения платформы, потери прибыли по причине остановки производства, возникновения незапланированных затрат по ликвидации последствий аварии, телесных повреждений или смерти персонала.