Договор перестрахования - все о нем. Пример

В основе процедуры перестрахования лежит договор, в соответствии с которым цедент передаёт перестраховщику (цессионарию) риски. Тот, в свою очередь, обязуется возместить цеденту аналогичную часть страхового возмещения. Процесс именуется цедированием риска, или по-другому - перестраховочной цессией.

Разновидности договоров перестрахования

Довольно продолжительное развитие перестраховочных отношений создало несколько видов перестраховочных договоров.

В зависимости от формы взаимно взятых на себя обязательств договоры перестрахования делятся на 3 вида:

- факультативные (дополнительные, необязательные);

- облигаторные (обязательные);

- факультативно-облигаторные;

- облигаторно-факультативные.

Первоначально возникли договоры факультативного перестрахования. Такой договор представляет собой сделку, где присутствует всего один риск. Особенность данного договора в том, что перестрахователю и перестраховщику даётся возможность самостоятельной оценки риска: цеденту - в решении собственного удержания, а цессионарию - в определении объёма принимаемого риска.

Договор облигаторного перестрахования предусматривает обязанность цедента в передаче определённых долей в нескольких рисках, принятых на страхование, когда общая страховая сумма выше гарантии страховщика. На перестраховщика же налагается обязательство по принятию предложенных ему долей рисков.

Важно! Обслуживание факультативного перестрахования дороже для обеих сторон, чем обслуживание облигаторного договора. Поэтому в международной практике более распространены договоры облигаторного перестрахования.

Факультативно-облигаторная форма договора даёт цеденту свободу в вопросе определения объёма рисков, которые передаются цессионарию. Цессионарий же принимает цедированные доли рисков на договорных условиях. Перестраховщику факультативно-облигаторная форма договора может быть невыгодна, так как перестрахователь способен отдать в перестрахование самые небезопасные риски. Поэтому такие виды договоров заключаются только с пользующимися полным доверием перестрахователями.

При облигаторно-факультативном договоре перестрахования обязательство берёт на себя перестрахователь, а факультативность остаётся для перестраховщика.

Перестраховочные договоры делятся на 2 группы:

- пропорциональные;

- непропорциональные.

Основными формами пропорционального страховательного договора считаются:

- эксцедентный (лимитный);

- квотный (долевой);

- смешанный (квотно-эксцедентный).

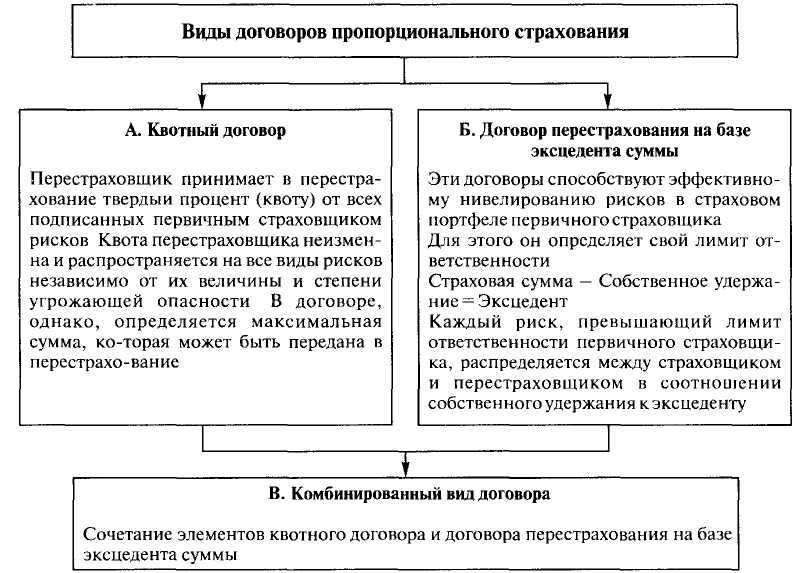

Самый простой из договоров пропорционального перестрахования - квотный. По условиям этого документа перестрахователь передаёт долю всех рисков по определённому виду страхования или нескольким смежным видам страхований. В этой же доле перестраховщику передаётся причитающаяся ему страховая премия. При квотном договоре цессионарий разделяет убытки цедента в определённой доле. Вместе с тем перестрахователь претендует на получение комиссии (20-40%) от брутто-премий и на участие в потенциальной прибыли перестраховщика (тантьема).

При эксцедентном договоре определяющим фактором является «собственное удержание», при котором перестрахователь оставляет за собой только определённый лимит рисков, а остальную часть передаёт страховщику. Максимальный порог собственного участия страховщика именуют эксцедентом.

Договоры эксцедентного перестрахования выгоднее договоров квотного перестрахования тем, что обеспечивают выравнивание страхового портфеля, который остаётся на риске перестрахователя.

Квотно-эксцедентный договор редко используется и представляет собой комбинацию долевого и лимитного перестраховочных договоров. Портфель при этом перестраховывается квотно, а финансовое превышение рисков сверх установленной нормы подлежит перестрахованию на основах эксцедентного договора.

Договоры факультативного перестрахования

Сам термин подразумевает, что решение о передаче и приёме риска в каждом случае принимается индивидуально. Прямой страховщик сам решает, какому перестраховщику предложить риск в перестрахование, а тот, в свою очередь, проведя оценку риска, решает, принять ему часть риска или нет, а также какой капитал и на каких условиях предоставить. По факультативному договору перестрахования даётся право выбора как перестрахователю, так и перестраховщику. Участники факультативного договора вправе самостоятельно устанавливать условия договора.

Факультативное перестрахование основывается на заключении индивидуального договора перестрахования, включающего все необходимые условия, выдвинутые обеими сторонами. При этом перестрахователь может, но не обязан перенаправлять его перестраховщику, а тот, в свою очередь, может, но не обязан предложенный риск принять.

Договор факультативного перестрахования должен содержать следующую информацию:

- название и адрес страховщика;

- разновидность страхования;

- вид: пропорциональное/непропорциональное;

- место расположения риска;

- застрахованный интерес;

- условия страхования;

- потенциальные опасности;

- общую страховую сумму;

- франшизу страховщика;

- премию, комиссию, иные затраты;

- начало и окончание факультативного перестрахования;

- предложенную долю;

- возможности и меры предотвращения убытков;

- факультативный риск;

- указание на долю и размер собственного удержания;

- название прямого страховщика и состраховщиков, если таковые имеются.

Данная оферта (т.е. предложение перестраховщику к заключению договора) предлагается второй стороне. Перестраховщик изучает информацию, связанную с риском, затем сообщает прямому страховщику размер доли (в процентах или твёрдой сумме), которую он примет в факультативное перестрахование. Подтверждение (акцепт), как и оферта, отправляется по факсу.

Перестраховщик соглашается или отказывается от оферты по телефону или телефаксу, либо выдвигает прямому страховщику свои условия, на которых он согласен заключить факультативный перестраховательный договор.

Обратите внимание! Молчание перестраховщика не может рассматриваться в качестве акцепта (подтверждения).

Важно! Договор факультативного перестрахования начинает своё действие с момента получения акцепта.

Договор облигаторного перестрахования

Облигаторный перестраховательный договор предполагает передачу и обязательное принятие всех предусмотренных договором рисков.

По договору обязательного перестрахования страховщик передаёт все риски на участке страхового покрытия (например, страхование имущества от стихийных бедствий на территории РФ). Перестраховщик обязан принять все согласованные риски в перестрахование и не должен отвечать акцептом. Прямой страховщик вправе:

- принимать риски по своему усмотрению в рамках условий страхования и компетентного андеррайтинга, а также условий страхования;

- определять страховую премию;

- принимать меры в отношении управления договорами;

- регулировать убытки в интересах страховщика и перестраховщика.

Если цедент действует в ущерб интересам перестраховщика, последний вправе игнорировать решения страховщика.

При заключении облигаторного договора перестрахования стороны должны согласовать условия предоставления перестраховочного покрытия в отношении убытков, возникших в рамках срока перестрахования. Если договор заключён на условии «года наступления убытков», то это означает, что все убытки могут повлечь за собой перестраховочную выплату.

И наоборот, когда договор перестрахования заключён на условии «календарного года», то перестраховка покрывает все договоры страхования, заключённые страховщиком в период срока действия договора перестрахования.

Договоры облигаторного перестрахования, как правило, заключаются сроком на 1 год. При этом участники пропорционального договора обычно устанавливают, что если за 3 месяца до окончания срока действия договора перестрахования ни одна из сторон не направила друг другу уведомления о прекращении договора, то соглашение будет автоматически продлено ещё на 1 календарный год. В договорах непропорционального перестрахования подобная практика не применяется, и на новый срок может быть назначен только после официального согласия сторон.

Досрочное прекращение обязательного договора перестрахования возможно только на специально предусмотренных договором условиях, как то:

- невозможность выполнения условий договора фактически и юридически;

- банкротство или ликвидация одной из сторон;

- утрата оплаченного капитала или его части второй стороной;

- слияние одной из участников с другой организацией или переход под контроль иного юридического лица или государства;

- на территории одной или другой стороны договора ведутся боевые действия.

Содержание договора перестрахования

Договор перестрахования заключается на базе информации, содержащейся в специальном перестраховочном слипе, который включает:

- основные характеристики риска;

- местонахождение;

- вид и тип перестрахования;

- сумму собственного удержания;

- величину перестраховочной премии;

- пределы ответственности перестраховщика;

- комиссии и тантьемы;

- иную необходимую информацию.

Большую часть условий составляют так называемые «оговорки», которые можно разделить на 3 категории:

- защищающие интересы передающей риск стороны;

- защищающие интересы стороны, принимающей риск;

- защищающие интересы обеих сторон.

Оформление договора перестрахования подчинено требованиям гражданских законодательных норм, поэтому в нём обязательно указываются:

- срок действия;

- реквизиты сторон;

- порядок расчёта и выплаты премий;

- порядок рассмотрения возможных спорных моментов.

Отношения между перестраховщиком и перестрахователем регулируются договором перестрахования.