Страховые взносы на обязательное пенсионное страхование - все что нужно знать

Средства Пенсионного Фонда России (ПФР) формируются за счёт взносов работодателей и не зависят ни от бюджета страны, ни от иных государственных структур. Благодаря данным отчислениям и формируется специальный бюджет ПФР, гарантирующий постоянные финансовые выплаты всем гражданам пенсионного возраста. Как и откуда поступают страховые взносы, отчисляемые на обязательное пенсионное страхование (ОПС)? Об этом – далее.

Суть системы отчислений на ОПС

Страховые взносы на ОПС – это персональные обязательные и возмездные отчисления средств, формирующие бюджет ПФР и гарантирующие каждому трудящемуся гражданину право на получение пенсионных пособий по достижении обозначенного законом возраста.

Пенсионные взносы отвечают уровню заработка и профессиональной квалификации застрахованного работника. Особенность страховых взносов заключается в том, что они отчисляются работодателем или иным страхователем, который отвечает за каждого официально трудоустроенного субъекта.

Размер взносов рассчитывается для каждого работника, исходя из проведённых в его пользу страховых выплат.

Важно! Закон обязывает каждого работодателя отчислять страховые взносы в пользу сотрудника, поскольку они служат гарантией при реализации ключевых конституционных прав трудящегося человека.

Страхователи выплачивают взносы в принудительном порядке, и за игнорирование данного обязательства законодательством установлены санкции. Обязательность страховых взносов гарантирует перераспределение финансовых средств между трудящимися лицами и теми гражданами, которые в силу возраста или нетрудоспособности не могут сделать этого. Страховые взносы - основная часть дохода ПФР.

Законодательная база

Тарифы, порядок начисления взносов на ОПС устанавливаются на основании следующей законодательной базы:

- Конституция РФ;

- Налоговый Кодекс РФ;

- Трудовой кодекс РФ;

- Федеральный закон №212;

- Специальные Постановления правительства.

Бюджет ПФР формируется ежегодно на основании специального закона, издающегося ежегодно.

ОПС: права и обязательства плательщиков

Страхователями по ОПС выступают такие субъекты, как:

- ИП, предприятия, организация;

- Адвокаты, нотариусы и главы КФХ;

- физлица.

Плательщики страховых взносов вправе:

- Получать по месту учёта от контролирующих органов сведения о порядке начисления страховых выплат, тарифов и регламента отчислений.

- Получать письменные ответы относительно нормативного регулирования отношений между тремя сторонами: страховщиком, страхователем и застрахованным лицом.

- Требовать возврата сумм, отчисленных сверх нормы.

- Реализовывать свои права прямо или через представителя.

- Давать пояснения относительно порядка начисления и внесения платежей.

- Принимать непосредственное участие в выездном мониторинге.

- Получать копии документов, касающихся своих страховых отчислений.

- Требовать проведения исключительно законных действий контролирующими органами в ходе мониторинга деятельности, касающейся начисления страховых взносов.

- Игнорировать незаконные акты и действия, на которые провоцируют вышестоящие инстанции.

- Обжаловать выданные органами контроля акты и другие документы по уплате страховых взносов.

- Требовать возмещения убытков, причинённых в результате противоправной деятельности органов контроля.

- Участвовать в процессе рассмотрения отчётной документации предприятия.

- Требовать отсрочки при выполнении страховых обязательств при наличии уважительных причин.

Обязательства плательщика:

- Правильно начислять и вовремя выплачивать страховые взносы в ПФР.

- Вести учёт объектов налогообложения.

- Предоставлять уполномоченным органам документы, касающиеся расчёта страховых взносов.

- Предъявлять органам контроля документы, доказывающие правильность расчёта и денежных отчислений.

- Исполнять законные требования вышестоящих инстанций и уполномоченных лиц.

Внимание! Отчётность и прочая документация, связанная с начислением и выплатой страховых взносов, сохраняется, согласно статье 28 ФЗ-№212, не менее 6 лет.

Специфика порядка внесения страховых платежей

Общий порядок перечисления страховых взносов в ПФР имеет свою специфику, которая подтверждена правовым статусом страхователя.

Порядок выплаты взносов №1

Данный порядок установлен для страхователей, направляющих взносы в пользу третьих лиц (организации, ИП). Суть его в следующем:

- Сумма страховых взносов рассчитывается и выплачивается отдельно, не взирая на выполнение работником прочих обязательств.

- В течение всего отчётного периода плательщики обязаны определять сумму взносов на основании размера заработной платы или иного денежного вознаграждения, полученного застрахованным работником с первого дня и до завершения календарного периода без вписывания необлагаемых выплат.

- Плательщики ведут обязательный учёт осуществлённых выплат и взносов для каждого застрахованного лица.

- Взносы в ПФР отчисляются по специальным расчётным документам в национальной валюте.

- Существуют правила относительно сроков внесения платежей: отчётность предоставляется ежеквартально в контролирующие инстанции и не позже 15 числа следующего месяца - в территориальное управление, причём только на бумаге. В отделение ПФР расчёт страховых начислений и выплат отправляется в электронном виде до 20 числа месяца, следующего после выплаты.

Порядок выплаты №2

Этот порядок установлен для лиц, выступающих одновременно в качестве страхователей и застрахованных лиц.

Расчёт суммы взносов плательщики проводят самостоятельно.

Деньги за отчётный период должны быть переведены не позднее 31 декабря того же года. Внесение взносов осуществляется по отдельным расчётным документам, направляемым впоследствии в ПФР.

Если сумма взносов с дохода превышает 300 тысяч рублей, платежи производятся до 1 апреля. Руководящие работники ФХ обязаны предоставить расчёт по выплатам не позже 1 марта текущего года. Если ИП прекратило свою деятельность, то окончательный расчёт по взносам с ПФР проводится максимум через 15 дней с даты регистрации данного факта в специальных органах.

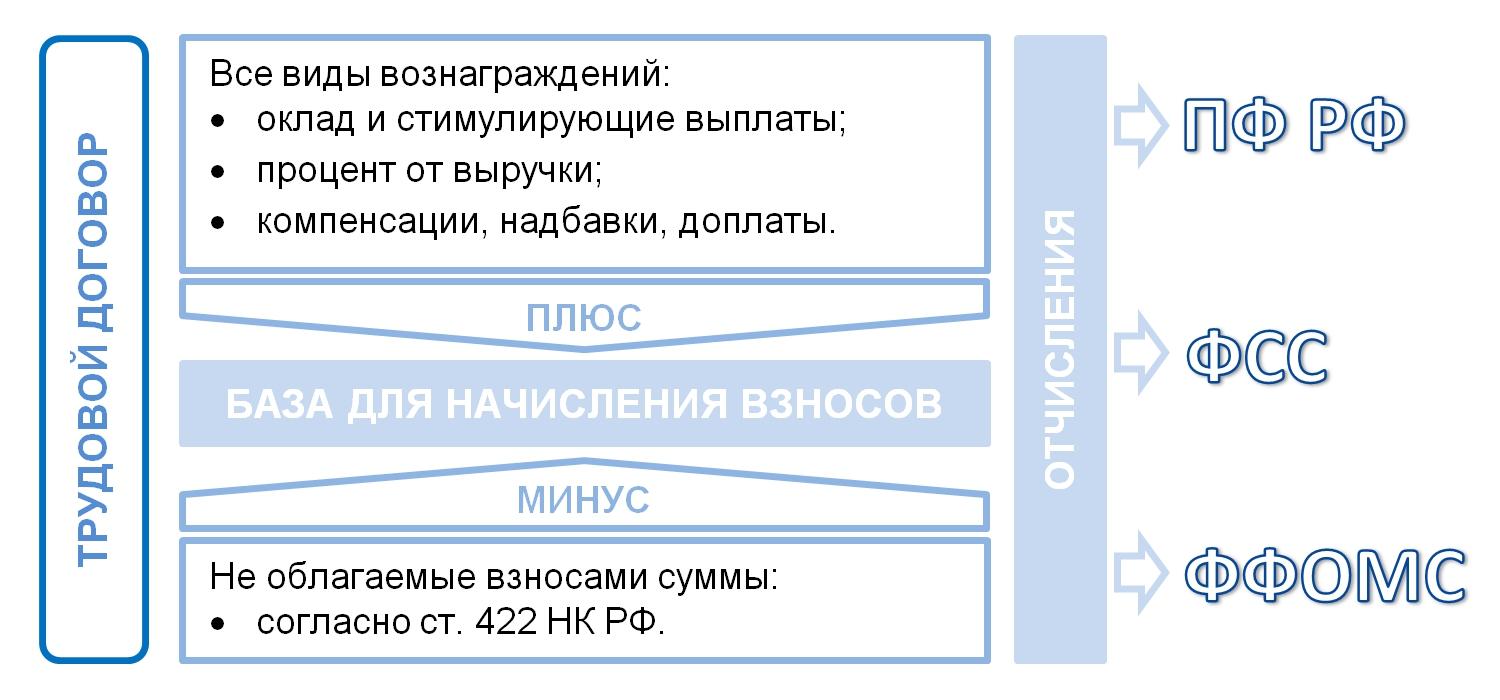

Объекты налогообложения

Объектом налогообложения по закону признаны все виды денежного вознаграждения, полученные работником по договору. К таковым вознаграждениям относятся:

- зарплаты;

- премиальные выплаты;

- денежные поощрения и пр.

Не выступают в качестве объектов налогообложения:

- выплаты в пользу лиц без гражданства, иностранцев;

- социальные выплаты (пособия, компенсации, дотации);

- добровольные пожертвования;

- доход от волонтёрской деятельности;

- вознаграждения, полученные в виде наследства.

Внимание! В 2018 году не облагается налогом деятельность иностранных лиц, связанная с организацией предстоящего чемпионата мира по футболу.

База начисления взносов ОПС

Базой для начисления служит сумма всех денежных вознаграждений, подлежащих налогообложению. Данная база рассчитывается от начала отчётного периода и отдельно за каждый месяц.

Плательщики страховых взносов рассчитывают сумму по каждому работнику индивидуально. Максимальная сумма налогообложения составляет 711 000 рублей. Страховые взносы не подлежат взысканию с суммы, превосходящей указанный предел.

При расчёте суммы в натуральной форме учитывается цена выданных товаров, указанная сторонами договора. Подобные выплаты возможны исключительно по контракту, поскольку трудовое законодательство не рекомендует натуральную оплату труда (ФЗ-№212 статьи 7-8).

Тарифы

К базе налогообложения применяются тарифы в виде процентов. Согласно общему правилу, плательщики взносов должны отчислять в ПФР:

- 22% от общего дохода - при базе налогообложения менее 670 000 рублей (ст.12 ФЗ-№212).

Доходы, превышающие данную сумму покрываются действием налоговых льгот. К примеру, совокупный доход работника за 1 месяц составил 10 000 рублей без учёта необлагаемых выплат. Это - база для начисления взносов. С данной суммы взыскиваются страховые взносы. Для ПФР следует предоставить расчёт на сумму 2200 рублей. Но поскольку база налогообложения считается нарастающей, то к ней плюсуется доход за каждый месяц отчётного периода. Таким образом, в следующем месяце сумма облагаемых выплат составит для этого работника 20 000 рублей. Базой станет сумма в 30 000 рублей и процент уже будет выплачен исходя из неё.

Важно! Суммы, превышающие 711 000 рублей, не облагаются страховыми взносами. Это правило распространяется на все внебюджетные организации.

Итак, страховые взносы на ОПС являются ключевым источником постоянного пополнения бюджета Пенсионного Фонда России. Они служат гарантией прав всех официально трудоустроенных граждан относительно получения пенсии. ОПС существует во всех цивилизованных странах и служит показателем уровня благоустроенности государства.