Пропорциональное перестрахование - все о нем

Пропорциональное перестрахование - наиболее древняя и до конца XIX в. единственная форма перераспределения риска. С этой точки зрения данную форму можно назвать традиционной. Что такое пропорциональное перестрахование и какие разновидности договоров в этой области перестрахования существуют?

Суть понятия

Пропорциональное перестрахование предусматривает процентное соотношение риска между цедентом и перестраховщиком с определением долей как в убытках, так и в оригинальной премии.

Договоры пропорционального перестрахования являются по большей части облигаторными. Это значит, что перестрахователь оставляет определённый уровень собственного удержания и передаёт согласованную долю рисков перестраховщику, который, в свою очередь, принимает эту долю по определённым видам страхования и на фиксированных условиях.

Важно! Если перестрахователь применяет какую-либо защиту собственного удержания, то он обязан известить об этом перестраховщика.

Формы договоров

Основными формами договоров рассматриваемого нами вида страхования являются:

- квотный/долевой;

- эксцедентный/лимитный;

- квотно-эксцедентный/смешанный.

Помимо этих форм договоров, иногда применяются их модифицированные формы, например, такие как:

- открытый ковёр;

- почтовый ковёр;

- первоочередные/приоритетные передачи.

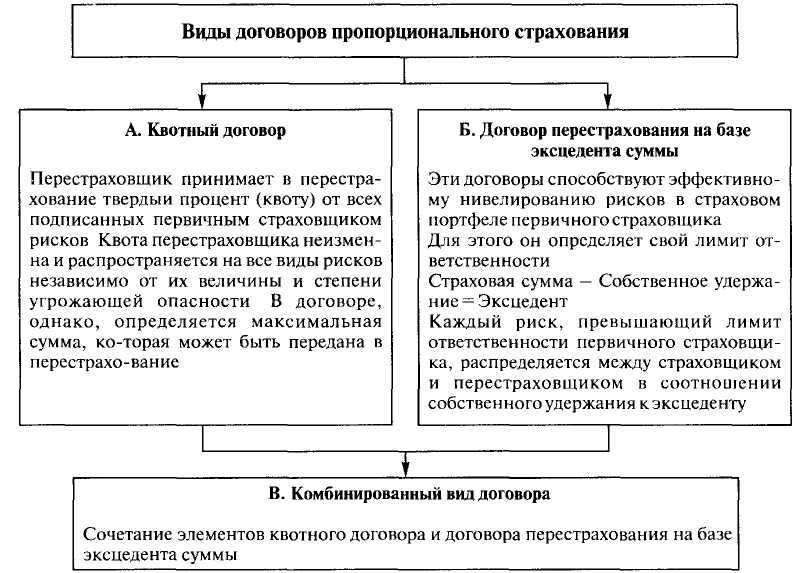

Квотный договор

Квотный договор представляет собой наиболее простую форму пропорционального перестрахования. Согласно условиям, перестрахователь перенаправляет в согласованной с перестраховщиком доле все риски, принятые на страхование, по одному из видов или категории смежных страхований.

В аналогичной доле перестраховщику передаётся причитающаяся ему страховая премия, а он компенсирует перестрахователю в такой же доле все проплаченные им страховые убытки при возникновении страхового события. Таким образом, при квотном договоре цессионарий разделяет все убытки цедента в определённой доле.

Важно! Передача рисков и распределение убытков происходит пропорционально.

По квотным договорам любой риск по определённому виду страхования, как бы он ни был мал, попадает в перестрахование. Это основной минус квотного договора. Зато по квотным договорам комиссия обычно выше, чем по другим договорным формам: от 20 до 40 %. Иногда комиссия может быть увеличена на установленную сумму непредвиденных расходов.

Квотное перестрахование обеспечивает эффективную защиту от множества мелких и средних убытков, вызванных одним событием.

Квотный договор часто применяется при перестраховании новых, неиспытанных ранее рисков, и перестраховщик выступает в качестве консультанта в определении страховой премии. Подписывая договор квотного перестрахования, цедент и перестраховщик делят риск и ошибки.

А вот в игре Rocket League rocketleague365.ru вам не понадобится страховка. Играйте в мультиплеер со всем миром.

Эксцедентный договор

Особенностью эксцедентного договора является «собственное удержание». Суть понятия в том, перестрахователь берёт под свою ответственность только определённую часть рисков, а остальную часть передаёт перестраховщику. Максимум собственного участия в покрытии возможного ущерба именуют эксцедентом.

Лимит своей ответственности страховщик устанавливает в определённом размере в каждой группе рисков, но только по одному виду страхования. К примеру, если у перестрахователя предел собственного участия составляет 100 миллионов рублей, то все риски, принятые на страхование в пределах этой суммы, остаются на его ответственности, а часть, выходящая за пределы этой суммы, передаётся перестраховщику.

При заключении эксцедентного договора исключаются все риски, страховой размер которых меньше или равен установленному количеству долей участия страховщика. К примеру, если максимальный порог участия перестраховщика равен 7 долям участия страховщика, то соглашение по перестрахованию также предусматривает покрытие 7 долей или 7 перестраховочных максимумов. Если же страховая сумма превышает собственную ответственность страховщика, то риски считаются перестрахованными.

Процент перестрахования составляет основу для взаиморасчётов между перестрахователем и перестраховщиком по платежам и по страховой выплате.

Обратите внимание! Затраты на обслуживание эксцедентных форм договоров выше, чем по соглашениям квотного перестрахования. Детальное изучение каждого риска, установление его доли и квоты в процентах, оценка возможных убытков – всё это в разы увеличивают стоимость проведения данного вида перестрахования.

Несмотря на высокую стоимость, эксцедентная форма более интересна для цедента, вследствие чего часто используется на практике. Уступающая организация может устанавливать самостоятельно собственное удержание и дифференцировать его для разных групп рисков. Это даёт возможность оставлять себе только самые небольшие риски.

Для перестраховщика эксцедентный договор может означать, что в его портфель, скорее всего, попадут самые опасные риски. Размер собственного удержания в данном случае вполне может подлежать пересмотру. Эти плюсы компенсируют перестрахователю большие затраты на ведение дела и меньшую комиссию в отличие от квотных договоров.

Квотно-эксцедентный договор

Это смешанная разновидность договора перестрахования сочетает в себе принципы различных видов пропорционального перестрахования. Такой договор может быть с долевым или эксцедентным удержанием страховщика.

Квотно-эксцедентные договоры применяются редко. Их целесообразно использовать в том случае, если компания расширяется за счёт новых для неё видов страхования. Кроме того, смешанные договоры заключаются в основном только с проверенными перестраховщиками, с которыми прямой страховщик ранее уже вёл дела. Преимущество квотно-эксцедентного договора в том, что он позволяет экономить средства и проще в управлении.

Страховочный ковёр

Страховочный ковёр представляет собой соглашение между прямым страховщиком и перестраховщиком о том, что тот за установленную премию берёт на себя на некоторый срок (в основном на год) автоматическое покрытие строго определённых рисков. Перестрахование по ковёрам производится в эксцедентной форме.

Открытый ковёр

Открытый ковёр представляет собой такое соглашение, при котором перестрахователь передаёт в перестрахование факультативно установленную долю каждого риска. При этом перестраховщик вправе отклонить тот или иной риск, но он участвует в данном договоре на обязательной основе.

Открытый ковёр, с одной стороны, является факультативным для страховщика и, с другой - облигаторным для перестраховщика. Такой договор необходим для перестрахования рисков периодического характера, когда страховая сумма увеличивается в определённое время года. Подобные риски характерны для морского и огневого перестрахования.

Почтовый ковёр

Почтовый ковёр – это факультативная форма договора пропорционального перестрахования. Между перестрахователем и перестраховщиком подписывается соглашение, определяющее ключевые моменты передачи страховых рисков.

Это происходит примерно так: перестрахователь предлагает несколько отдельных рисков, а перестраховщик оценивает каждый риск индивидуально, затем принимает решение принять, отклонить его либо изменить предложенные условия. Пока риски рассматриваются и оцениваются, они считаются перестрахованными. Почтовый ковёр в целом для перестраховщика можно является факультативно-облигаторным.

Первоочередные или приоритетные передачи

Первоочередные или приоритетные передачи рисков предполагают, что часть риска перестраховывается ещё до того, как будут произведены передачи по договорам компании. Подобные передачи могут производиться, согласно закону, при участии соглашении перестрахования с другими компаниями, принадлежащими к единой финансовой группе.

Первоочередные передачи способны пошатнуть другие договоры компаний и чреваты кумуляцией рисков, что в итоге приведёт к необходимости новой перестраховочной защиты.